Great Dane Fund Advisors følger en traditionel, meget systematisk, disciplineret og ekstremt stilkonsistent valuestrategi, som den blev defineret af strategiens grundlægger, professor Benjamin Graham (Columbia Business School), helt tilbage i slutningen af 1920’erne.

Vi bryster os af at være den skandinaviske kapitalforvalter, som ”er mest value” og mest tro mod den grundlæggende valuefilosofi, hvilket understreges af Morningstar m.fl. Det vil sige, et stærkt fokus på lavt prissatte pengestrømme, indtjening og aktiver sammenholdt med et krav om, at virksomhederne skal være finansielt stærke og aktionærvenlige.

Med et valueteam bestående af fem ansatte (2 seniorporteføljeforvaltere, 1 senioranalytiker og 2 analytikere) operationaliserer vi valuestrategien ved at screene de globale aktiemarkeder for egnede selskaber på tværs af brancher. Efterfølgende underkastes hvert eneste selskab en grundig og meget systematisk inhouse analyse, hvor afkastpotentiale og risici afdækkes. I samme forbindelse identificeres og fastlægges en række ”valuedrivere”, som skal udvikle sig i en bestemt retning, for at aktiens potentiale kan udløses.

Alt dokumenteres grundigt. Der fastsættes et kurstarget, en fair value, på alle selskaber, som indgår i porteføljen, og der overvåges dagligt og følges op med en skriftlig update ved hvert perioderegnskab, hvor bl.a. udviklingen i hver valuedriver evalueres.

Vi arbejder med en relativt koncentreret portefølje på 30-50 aktier med regional og sektormæssig spredning. Vi holder typisk selskaberne i 3-5 år.

I det følgende gives lidt uddybende beskrivelse af og kommentarer til, hvordan Great Dane Fund Advisors arbejder med valueinvestering.

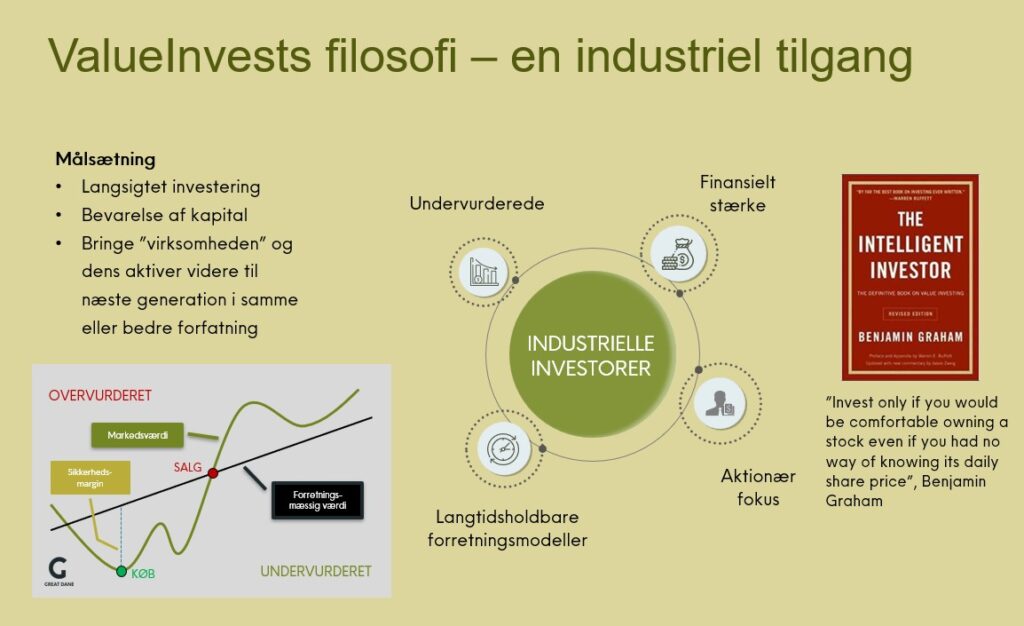

Filosofien bag valueinvestering opstod helt tilbage i 1920’erne og 1930’erne, hvor den kan henføres til den amerikanske akademiker og investor, Benjamin Graham.

Den bygger på grundig selskabsanalyse, der har som målsætning at identificere aktier, der handles til en lavere pris end deres reelle forretningsmæssige værdi. Graham insisterede på at investere med en markant ”margin of safety”, en sikkerhedsmargin, hvor aktiens markedspris skal ligge væsentligt under dens estimerede forretningsmæssige værdi baseret på aktiver, indtjeningsevne og pengestrømme.

Filosofien undgår spekulation i kortsigtede kursudsving og fokuserer i stedet på langsigtet ejerskab (buy-and-hold), disciplin og beskyttelse mod tab gennem omhyggelig fundamentalanalyse og risikostyring. I risikostyringen er det en meget væsentlig parameter, at selskaberne er finansielt stærke, så konkursrisiko minimeres.

Great Dane Fund Advisors filosofi er helt grundlæggende identisk med og meget tro mod Grahams ovenstående historiske og akademiske tilgang.

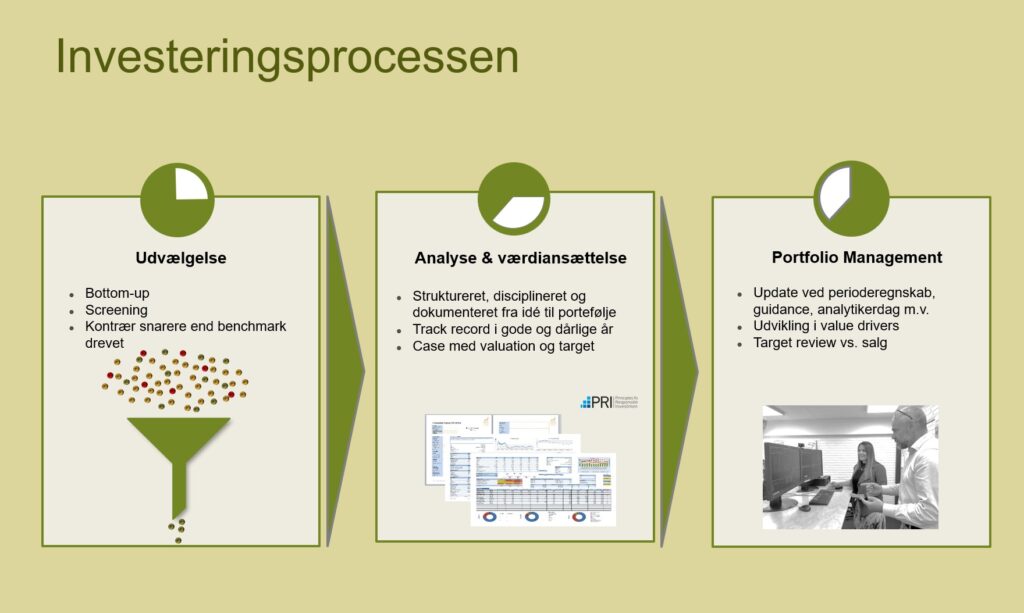

Great Dane Fund Advisors value investeringsproces har tre faser, hvor fase nr. 2 – selve analysen af selskaberne – yderligere er delt op i flere stadier.

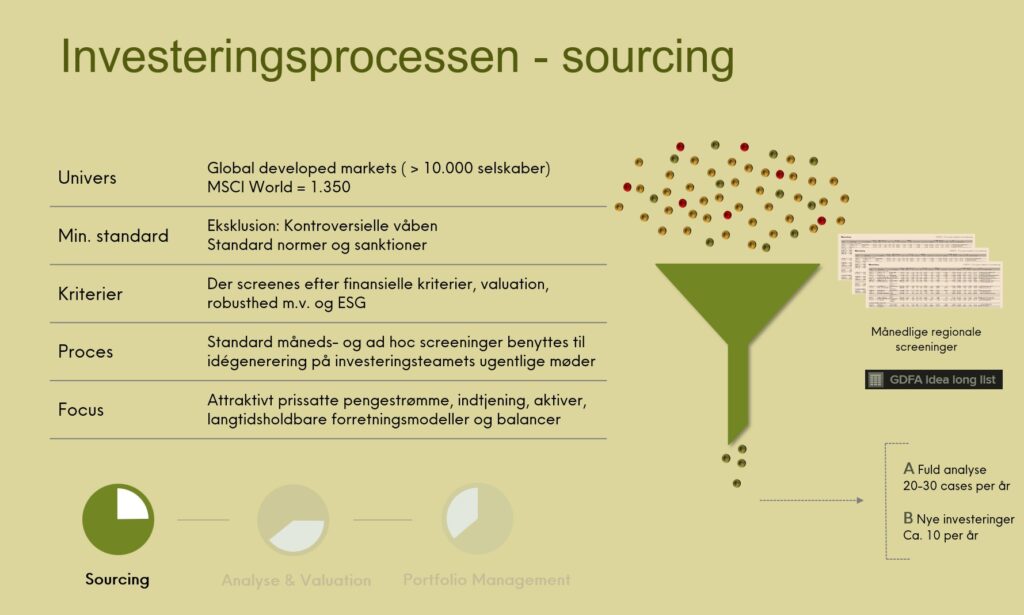

Til at screene de globale aktiemarkeder bruger vi vores finanssystem LSEG Workspace – det kunne alternativt være en helt klassisk Bloomberg-terminal eller noget helt tredje – til at ”bottom-up” screene de globale aktiemarkeder for at identificere relevante valueaktier.

Investeringsteamets medlemmer bruger enten screeningsredskabet direkte i finanssystemet (50.000+ selskaber) eller benytter en internt udviklet stock screener, som dagligt henter data ud fra alle selskaber globalt (developed markets) med en markedsværdi på over 500 mio. USD (cirka 6.500 selskaber).

Fordelen ved selskabets eget interne screeningsværktøj er, at det giver et bedre overblik og er mere fleksibelt, så man kan arbejde hurtigere med filtrering og beregning af mere robuste, fejlfri og ensartede nøgletal, end finanssystemet giver mulighed for.

I screeningen kan man stille krav til alle parametre startende med likviditeten i aktierne – vi ser med tiltagende frekvens – og bekymring – hvordan mange af vores kolleger i branchen i stigende grad køber sig ind med alt for store formuer i alt for små selskaber og på den måde ’skaber deres eget afkast’ ved at presse prisen op – kortsigtet.

Vi vil typisk ud over likviditet altid stille krav om en attraktiv pris på selskabets aktier relativt til pengestrømme (Price / Cash Flow), indtjening (Price / Earnings) og aktiver (Price / Book).

Selskabets finansielle styrke vurderes indledningsvist ud fra især nøgletal som rentedækning eller gæld relativt til resultat før afskrivninger (Net Debt to EBITDA) og nettogælden i forhold til egenkapitalen (Net Debt to Equity). Vi arbejder ikke med en fast grænse for, hvor meget gæld, en virksomhed må have. Der er stor forskel fra branche til branche på, hvor meget gæld en veldrevet virksomhed kan og bør have. Inden for eksempelvis stabilt forbrug, kan vi godt acceptere et højere gældsniveau, end vi kan inden for eksempelvis materialer, hvor man ofte er afhængig af råvarepriser, som er volatile, og derfor gør indtjeningen ustabil.

Teamets medlemmer skeler dermed også til selskabets forretningsmodel og branche i denne første indledende fase af investeringsprocessen og kaster typisk også et blik på nøgletal som dækningsgrad, overskudsgrad, afkast på den investerede kapital (Return on Invested Capital) og egenkapitalforretning (Return on Equity).

Men der er mange andre faktorer, som kan og bliver inddraget allerede i screeningsfasen. Hvor stabilt er selskabets omsætning og indtjening? Hvor bæredygtigt er selskabet? Hvor volatil ser selskabets aktiekurs ud? Vil selskabet bidrage med en attraktiv eksponering, som ikke allerede er i porteføljen – det vil sige yderligere diversificering osv. osv.

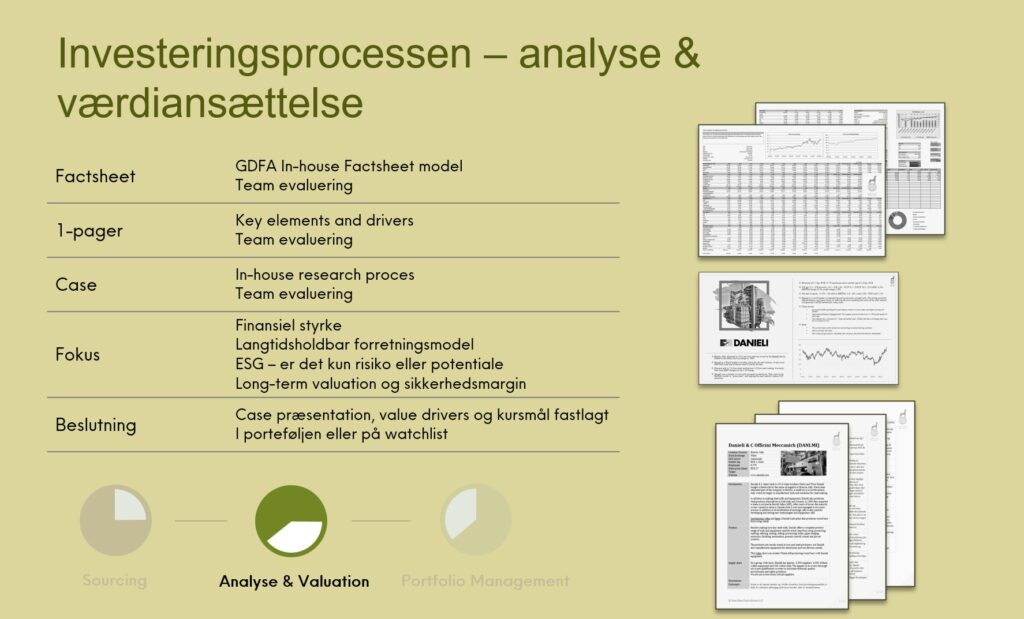

Når et af investeringsteamets medlemmer via sin screening har identificeret et selskab, som vedkommende finder attraktivt, bliver aktien i første omgang kørt gennem vores inhouse factsheet model.

Outputtet fra factsheet modellen er en 2-siders pdf-fil med en forside og en bagside. På forsiden beskrives en række stamdata som selskabets forretningsmodel, hjemsted, børs, branche, markedsværdi osv. Hertil vises kursudviklingen på langt og kort sigt. For de seneste 10 år vises uddrag af resultatopgørelsen, balancen og pengestrømsopgørelsen samt en lang række nøgletal, der angiver værdisætning, rentabilitet, aktionærvenlighed og meget andet.

På bagsiden er der foretaget en DCF-værdiansættelse, ligesom der gives overblik over analytikernes holdning til aktien, ESG-nøgletal, en peer gruppe af selskaber i samme branche samt omsætningsfordeling på regioner og forretningsområder samt ejerforhold.

Hvis det teammedlem, som har udarbejdet et factsheet, stadig finder selskabet attraktivt rundsendes det til alle fem medlemmer i valueteamet, så det kan drøftes på førstkommende ugemøde.

På ugemøderne evalueres de rundsendte factsheets. Der bliver stillet opklarende spørgsmål fra de andre medlemmer af valueteamet, og det aftales, om der eksempelvis er udvalgte nøgletal, som skal undersøges nærmere, inden selskabet evt. går videre i processen.

Såfremt en aktie vurderes positivt af teamet, besluttes det at udarbejde en såkaldt 1-pager, som er en første indledende ’minianalyse’ af selskabet og aktien. Målet med 1-pageren er at forstå virksomhedens forretningsmodel, dens afkastpotentiale og risici samt få en indikation af, om der er tilstrækkelig upside (dvs. ’margin of safety’).

Analytikeren eller porteføljeforvalteren bruger typisk alt fra en halv arbejdsdag, hvis han/hun kender selskabet og branchen godt i forvejen, til 2-3 hele arbejdsdage på at undersøge selskabet i 1-pager fasen. Selskabets forretningsmodel, vigtigste produkter og markeder præsenteres, der gives en vurdering af casen, dens nøgletal, bæredygtighed, afkastpotentiale og risici.

1-pageren rundsendes dernæst til teamet, så den kan præsenteres og evalueres på førstkommende ugemøde i valueteamet. Hvert medlem af valueteamet har typisk en til tre 1-pagers under udarbejdelse.

Som regel giver gennemgangen af 1-pageren anledning til, at der typisk er 2-4 punkter, som skal belyses yderligere, inden selskabet går videre til næste fase i investeringsprocessen.

Teammedlemmerne har måske spørgsmål til alt fra, om selskabets gæld er fastforrentet eller variabel, hvorfor kursen steg eller dykkede meget på et bestemt tidspunkt, om udløbsdatoen på et patent, om ejerkredsens sammensætning, om en konkurrent er en mere attraktiv investering eller noget helt sjette.

Den udførende analytiker svarer så godt som muligt på disse punkter enten direkte på mødet eller ved at eftersende yderligere information efter mødet, hvorefter det vurderes på et nyt ugemøde, om selskabet er interessant nok til, at der skal startes en case.

Hvis det besluttes, at der skal laves en case på et selskab, bliver der for alvor investeret analysetimer i selskabet. En typisk investeringscase ligger på 10-20 sider. Egentlig vil vi gerne holde dem tættere på 10 sider, for hvis selskabet er komplekst og beskrivelsen for lang, kan det være en indikation af, at investeringen er vanskelig at kommunikere og forstå -og at vi alene af den grund bør være forsigtige med at gå videre.

Fremkomsten af kunstig intelligens / AI, som vi naturligvis bruger flittigt i vores arbejde – dog aldrig i vurderingen og konklusionerne men som hjælp til at indsamle oplysninger – gør kun mængden af research og data endnu mere omfattende.

En case består typisk af 35-40 afsnit/punkter og hertil en værdiansættelse. Den skal sikre, at vi forstår virksomheden så godt som muligt.

Det vil typisk tage et medlem af investeringsteamet 1 uges arbejde og nogle gange op til 3-4 uger afhængigt af andre arbejdsopgaver at udarbejde casen.

Når casen er færdig, rundsendes den i valueteamet sammen med en værdiansættelse, en 1-pager og et factsheet, så selskabet kan drøftes på enten et ugemøde (hvis tiden tillader det) eller på et møde, som alene er dedikeret til gennemgang og investeringsbeslutning i forhold til den pågældende case. En del af casearbejdet er at estimere selskabets forretningsmæssige værdi og stille forslag om et target (kursmål) for aktien.

Hvert af de fem medlemmer af teamet har typisk 1 eller 2 cases under udarbejdelse. Hvis en af os hænger for meget i bremsen pga. andet arbejde eller ferie overdrages casen til en kollega, så fremdriften fastholdes.

Som det var tilfældet efter udarbejdelse og præsentation af 1-pageren, vil en investeringscase typisk også give anledning til en række opfølgende og opklarende spørgsmål fra resten af teamet. Så vidt muligt sendes de til kollegaen i mail umiddelbart efter gennemlæsningen, eller der spørges hen over skrivebordene. Men alt andet lige, skal der lidt opfølgning til, inden det vedtages endeligt at investere i et selskab. Der fastlægges i samme forbindelse et konservativt kursmål for selskabets fair value / forretningsmæssige værdi.

Investeringsprocessen er designet, så vi optimerer tidsforbruget og ikke bruger tiden unødigt på at analysere selskaber, som vi aldrig ender med at investere i.

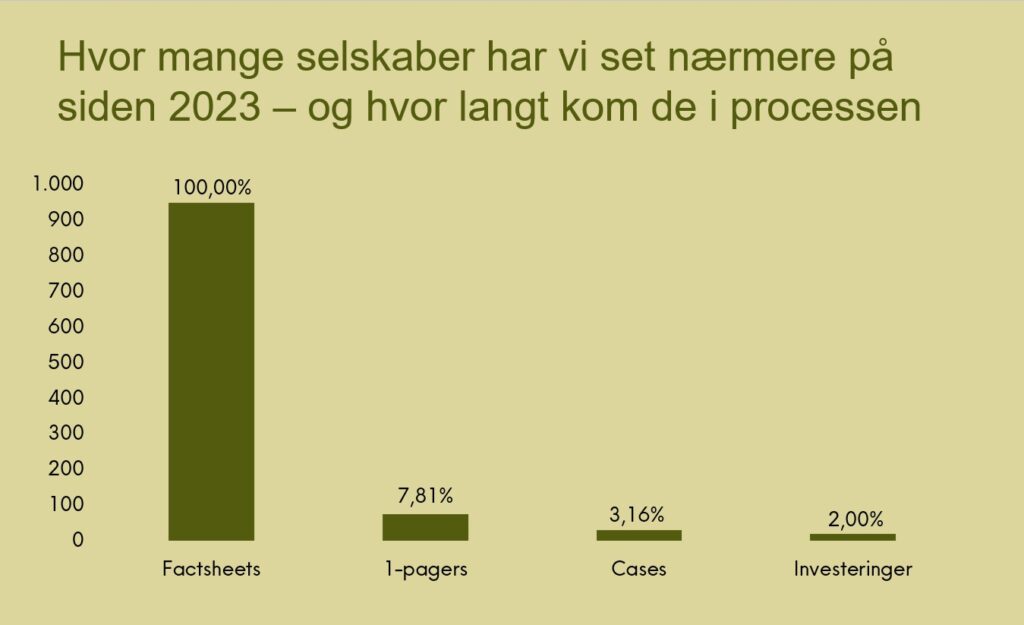

Fra en gennemsnitsbetragtning laver vi en 1-pager på knap 8% af de selskaber, som der bliver gemt et factsheet på. Siden 2023 har der været udarbejdet 948 factsheets af seks forskellige ansatte (der kan dog være gengangere). Der er i samme periode lavet 74 one-pagers (7,8% af de 948) og 30 cases (3,2%), mens 18 nye selskaber (2,0%) har fundet vej til kundernes porteføljer.

Det er ikke ensbetydende med at tiden gik spildt med at lave cases på de 12 selskaber, som ikke fik en investering. Analysen skulle jo gerne afdække forhold, som medfører, at vi ikke kan anbefale en investering. Men på flere af dem, beslutter vi, at aktien skal være billigere eller der skal være en bestemt valuedriver, som udvikler sig i en attraktiv retning, før vi investerer.

Derfor har vi også watchlister med både 1-pagers og færdige cases, så vi altid har en stribe kandidater klar, når en aktie i porteføljen når sin fair value og skal skiftes ud.

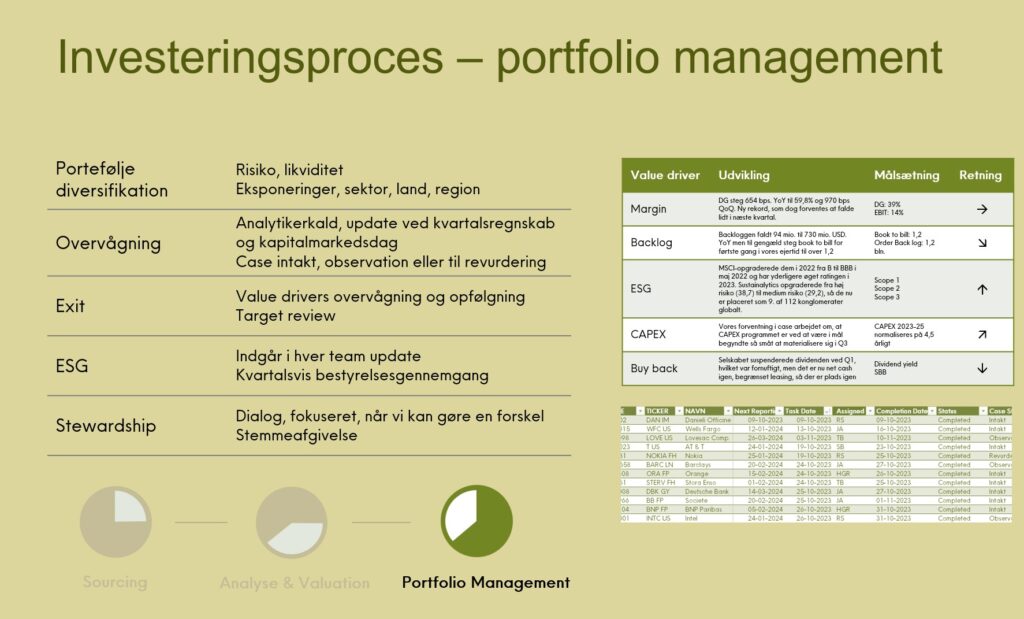

Relativt til andre kapitalforvaltere allokerer vi en stor del af arbejdstiden til at følge op på vores portefølje af typisk 30-50 selskaber.

Ligesom alle andre bruger vi naturligvis specialiserede finanssystemer til at overvåge porteføljens selskaber dagligt for nyheder, regnskaber, corporate actions osv.

Der, hvor vi for alvor skiller os ud, er, at vi ved hvert eneste perioderegnskab udarbejder en cirka 2 siders skriftlig update på selskaberne. Den skrives direkte ind i investeringscasen og rundsendes efterfølgende i valueteamet, så alle team medlemmer er på omgangshøjde. Disse updates gennemgås løbende på ugemøderne gennem regnskabssæsonen, så der kan træffes beslutning, om regnskabet giver anledning til ændringer.

Updaten viser indledningsvist, hvordan regnskabet og de mest væsentlige nøgletal har udviklet sig relativt til samme periode året før og relativt til analytikernes forventninger.

Herefter analyseres og beskrives udviklingen. Man deltager enten i selskabets earnings call eller hører og læser det efterfølgende igennem. Udviklingen i perioden gennemgås, og der følges op på hver af de valuedrivers, som blev defineret og fastlagt i analysefasen.

Vi deltager også i eller gennemgår selskabernes lejlighedsvise investordage, hvor de præsenterer deres langsigtede strategier og finansielle målsætninger. Investordagene giver typisk en dybere og mere langsigtet gennemgang end ved selskabernes periodiske regnskabsopdateringer.

Afslutningsvis konkluderes det: Er casen intakt, er den ikke intakt, skal den på observationslisten? Hvor er kursen i forhold til vores target? Giver det anledning til en genberegning, eller skal der sælges?

Den systematiske opfølgning og dokumentation medfører, at vi altid har hele historikken på en investering. At vi har dokumenteret, hvordan vi reagerede på dårlige og gode nyheder. Den systematiske proces gør os ligeledes mindre sårbare overfor udskiftninger i investeringsteamet.

Man kan altid gennemgå en case fra analysens start og frem til dags dato, hvis man er nytiltrådt, eller første gang man skal skrive en update på et selskab, man ikke før har skrevet update på.

Med andre ord. I vores investeringsteam er det ikke chefen, som udelukkende går rundt med investeringsrationalet oppe i hovedet. Det gør vi naturligvis også, men den er også nedfældet og veldokumenteret skriftligt.

Casen på et selskab, som har været i porteføljen i en længere årrække, vil typisk komme op på 50-100 sider eller mere.

Men måske allervigtigst. Vi dokumenterer og lærer af vores fejl – og naturligvis også af vores gode beslutninger.

For hvert selskab opretholdes en case folder, hvor medlemmerne af valueteamet altid kan tilgå vores dokumentation af investeringen.

Dette var et forsøg på at give et lidt grundigere indblik i vores investeringsproces. Vi kan fortælle om den i flere timer, hvis vi får lov.

For yderligere information, kontakt venligst:

Thomas Bastrup, porteføljeforvalter

Tlf. +45 24 49 64 75

Email: gdfa@valueinvestdanmark.dk

Turpis nunc luctus nisl tincidunt penatibus suscipit auctor quam consectetur

Turpis nunc luctus nisl tincidunt penatibus suscipit auctor quam consectetur

Turpis nunc luctus nisl tincidunt penatibus suscipit auctor quam consectetur

Turpis nunc luctus nisl tincidunt penatibus suscipit auctor quam consectetur

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.

Sapien facilisis ultrices vulputate malesuada gravida finibus dapibus hac tincidunt tellus fusce. Tempus ultricies mollis id suspendisse velit massa purus torquent nascetur. Lectus quisque efficitur sodales vehicula elementum.